人前 露出 直击兴业银行事迹会:力图稳步擢升分成率 本年净息差忖度下落10bp但跑赢大市

专题:聚焦银行业2024年度事迹发布会人前 露出

3月28日,兴业银行在上海举行2024年年度事迹理会会。3月27日晚间,该行清晰了2024年年报。2024年,兴业银行完了营业收入2122.26亿元,同比增长0.66%;完了归母净利润772.05亿元,同比增长0.12%,增幅皆由负转正。

此外人前 露出,兴业银行策划每股分成1.06元,分成占包摄净利润30.17%,初次跨越30%。与年报同期发布的还有《对于2025年度估值擢升策划的公告》,该公告提到,2025年将择机运行中期分成使命,加多分成频次。

据界面新闻记者整理,这次事迹理会会主要有以下重心:

引入中永恒资金,优化股权结构

在事迹理会会现场,兴业银行董事长吕家进暗示,作念好市值管束需要表里兼修。从外部来看,要增强信心,银行业是典型的顺周期行业,一家银行范畴越大,与宏不雅经济的关联就越密切。当下,中国经济转型发展迎来积极变化,市集信心增强了,兴业银行作念好市值管束上就有了好的大环境。

财报数据涌现,2024年末兴业银行总钞票迈上10万亿元台阶,达到10.51万亿元。往日三年,兴业银行总钞票接连跨过8万亿元、9万亿元、10万亿元三个台阶,兴业银行也连结入选系统遑急性银行名单。

吕家进还暗示,里面要道是练内功、增实力。在业务上,篡改钞票欠债结构,顽强不移落实“五篇大著述”尤其要作念好科技金融大著述;在防控风险上,保执对新赛说念的高频追踪和动态篡改,以提高风险管束专科化水平,加强风险和业务的交融,作念到看得懂格局、管得住风险、作念得来业务。

近期,政策推动进一步扩大金融钞票投资公司(AIC)股权投资试点,撑执适应条目的营业银行发起征战金融钞票投资公司。目下,征战金融钞票投资公司的主如果五家大型营业银行,后续适应条目的营业银行有望征战金融钞票投资公司。

吕家进暗示:“现时监管部门在积极推动AIC征战,兴业银行正在积极恳求。一朝AIC粗略奏效恳求,咱们还会在科技金融上造成新的发展。”

此外,吕家进称,还要优化股权结构。兴业银行自身股权结构相对散布,容易受市集波动的影响。在这些基础上,兴业银行这几年来也在进一步加大耐烦成本、中永恒策略资金伙伴的引入,从而优化股权结构。

财报数据涌现,2024年末福建省财政厅与其全额出资征战的福建省金融投资有限职守公司整个执有兴业银行19.09%的股份,为兴业银行第一大鼓吹;其次,中国东说念主民保障集团股份有限公司过火关联方执股12.90%;中国香烟总公司过火关联方执股9.90%。

力图稳步擢升分成率

经董事会审议,兴业银行策划每股分成1.06元,分成金额整个220.2亿元,占归母净利润的30.17%,初次打破30%,连结15年高潮。兴业银行董事长吕家进暗示,下一阶段兴业银即将奋发创造更大的价值,把蛋糕作念大,保执较好的盈利水平。同期,将把分成率稳步擢升手脚一个遑急标的。

中期分成方面,吕家进暗示,兴业银行一直在研究、不雅察同行等方面的作念法。总体而言,但愿投资者更有耐烦,成为耐烦成本,与兴业银行相伴成长,分享发展效用。

本年净息差忖度下落10bp,但优于同行

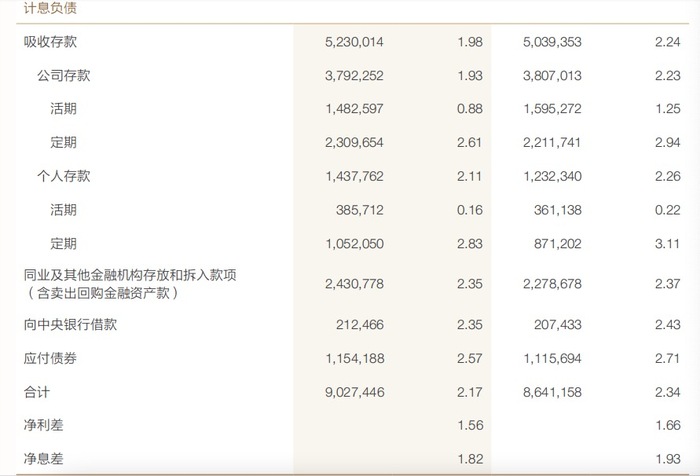

凭证年报,2024年兴业银行营业收入2122.26亿,同比微增0.66%,其中,净利息收入1481.07亿,同比增长1.09%,归母净利润772.05亿,同比增速0.12%——营收和净利润增速双双转正,主如果净利息收入增长,净息差降幅收窄。

净息差降幅收窄的主要原因是欠债成本显耀镌汰,欠债成本从2023年的2.34%下落到2024年的2.17%,下落17bp。其中,入款成本下落相等显豁,对公入款的成本更是同比下落30bp,发扬优异。

预测2025年,兴业银行策划财务部总司理林舒暗示,按兴业银行现时的钞票结构,入款付息率还有20个bp的下落空间。由于钞票端利率也在快速下落,皆集现存钞票结构,忖度本年净息差链接下行10bp,但会跑赢大市。

国度金融监管总局数据涌现,2024年末营业银行净息差为1.52%,比较上年末下落17bp,而兴业银行净息差1.82%高于行业平均水平,同比下落11bp,降幅低于行业平均6bp。

兴业银行行长陈信健暗示,在市集管控上,要处理好欠债与钞票的关系。往日是高抬高打策略,对应的是“高收益、高风险”。当今仍是下定决心,与其去投放高风险钞票取得利差收益,不如下决心镌汰欠债的付息率,更好地投放低风险、稳收益的钞票。

本年策划新增信贷4000亿元

频年来灵验信贷需求不及的问题广为市集温雅。林舒暗示,兴业银行在钞票端的取得智商较强,在钞票结构的转型上仍是取得了成效。本年新增贷款增长策划为4000亿元,其中公司贷款策划新增3000亿元,零卖贷款策划新增1000亿元。

林舒先容,从前两月的试验来看,前两月新增信贷1200亿元,处于合理的领域内。从结构看,本年增长1200亿信贷主如果对公信贷,但个东说念主住房按揭贷款同比多增80多亿,展现出一定的韧性。

财报数据涌现,戒指2024年末兴业银行贷款余额5.73万亿,贷款(不含应计利息)较上年末加多2756.75亿元,增长5.05%。公司贷款占比60%,较上年末高潮2.05个百分点;个东说念主贷款占比34.71%,较上年末下落1.48个百分点;单子贴现占比5.29%,较上年末下落0.57个百分点。

本年新发生不良钞票范畴较上年将有所下落

钞票质场所面,兴业银行首席风险官赖富荣暗示,忖度本年新发生不良钞票范畴较上年将有所下落,场所债和信用卡风险将链接不休;房地产新发生不良会不休,但个别技俩可能暴雷;零卖信贷濒临的不笃定性较大。

赖富荣暗示,总体而言,改日兴业银行钞票质地策划将会保执在合理的风控领域内,兴业银行有信心在举座的风险和管控方面链接跑赢大市。

财报数据涌现,戒指2024年末兴业银行不良贷款率1.07%,较半年末下落0.01个百分点,与上年末执平。温雅贷款率1.71%,环比半年末下落0.02个百分点,较上年末高潮0.16个百分点,主要受零卖风险有所抬升影响。

分行业看,零卖贷款方面,受宏不雅成分影响,银行业零卖信贷风险呈高潮趋势。2024年末兴业银行零卖信贷不良率0.82%,较年头高潮0.14个百分点,但处于行业较好水平。

依依色情场所债方面,兴业银行通过专项债置换累计压降业务敞口390亿元,回拨减值约19亿元。2024年末,场所政府融资平台债务余额1043亿元,较上年末减少572亿元;不良钞票率3.91%,较上年末高潮1.39个百分点。房地产方面,不良钞票率3.89%,较上年末高潮0.85个百分点,主如果加强对存量技俩的风险评估,实时下调风险分类,推动策划机构加速风险处理。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP