霸凌 拳交 财政入款若何影响资金面

财政入款对资金面主若是节拍层面的影响,时时呈现季初月财政净回笼资金、季末月净投放资金的规定。在年度层面上,央行约略灵验平滑财政入款的周期性波动。

财政入款对银行间资金面的影响机制,中枢在于国库资金与银行体系流动性的动态再分派。当财政入款加多时,意味着企业及住户部门资金通过缴税、政府债券认购等渠说念上收至央行国库,这将导致贸易银行的逾额准备金鸿沟松开,减少银行间可用资金,推高银行间资金利率水平。反之,财政支拨发力、财政入款减少时,国库资金回流贸易银行体系,超储回升并开释流动性,资金利率随之回落。

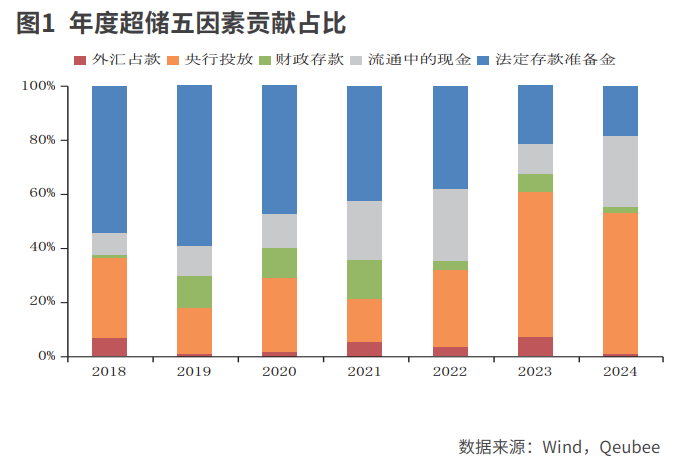

央行不错通过其他神气退换银行超储鸿沟,对冲财政入款波动对资金面的影响。全年来看,央行流动性投放是影响资金面的主导身分,尤其是2023年以来,对银行超储的孝敬占比均在50%以上,而财政入款的孝敬占比很低,即年度层面上,央行约略灵验平滑财政入款的周期性波动。

但从月度数据来看,部分月份财政入款身分对资金面的影响凸起,举例2024年财政入款月度孝敬占比均值为34%,体现财政入款对资金面具有节拍性影响。

财政入款的月度规定性

财政入款账户(本文指的是央行钞票欠债表的财政入款科目)余额具有显著的月度规定性,季初月时时为财政资金流入大月,对应财政入款鸿沟高潮,季末月则为财政支拨大月,对应财政入款鸿沟下落。主因是财政收入的大头税收收入多鸠合于季初月,而一般群众预算支拨、政府性基金支拨则多鸠合在季末月。

(一)财政收入

一是税收收入。财政收入以一般群众预算收入为主,其中税收收入在一般群众预算收入中占比约为80%,月度税收金额多在0.8万亿-1.8万亿元区间。多数企业遴荐在季初月陈述企业所得税、房产税等主要税种,仅有少数企业按月或按年陈述,因此季初月缴税金额时时较大。同期,每年1-5月为企业所得税汇算清缴技能,因为企业需要技能整理全年财务报表和征税调养数据,且沟通到推迟汇算清缴不错减少资金占用,企业时时偏好在4-5月进行汇算清缴,加之每年3-6月为个东说念主所得税汇算清缴技能,是以5月、6月的税收金额也较大。因此,每年税收大月为1月、3月、4月、5月、6月、7月、10月,单月缴税鸿沟约在1.5万亿元隔邻。

值得贯注的是,2022年4月升值税留抵退税轨制大幅校正,初度允许微型企业、袖珍企业及制造业等六大行业退还存量留抵税额,受此影响2022年4月、5月税收收入较往年同期大幅减少。但咫尺存量留底税额基本退完,后续仅波及增量退税,且每月均可苦求增量解决,留抵退税后续不会对税收收入产生显著的季节性扰动。

色情播播二是政府性基金收入。政府性基金收入每年总金额约7万亿元,其中地盘出让金收入占比约75%。企业拍得地盘后时时需要在30-60个责任日付清地盘出让金,但部分情况也可在首付50%的基础上,尾款分期付款1-2年,因此地盘出让金收入莫得显著的月度规定性。但因地盘出让时时下半年较多,政府性基金收入下半年月度收入时时高于上半年,且每年12月收入显著跳升。连年来,跟着房地产市集的回落,企业拿地意愿下落,政府性基金收入鸿沟也迟缓减少。

三是国有企业和机构的利润上缴收入,举例财政第三本账中的国有本钱目的预算中,收入项主要来自非金融国企的利润上缴,但在财政收入中占比拟小。此外,金融机构也会进行利润上缴。举例2022年3月8日,央行发布公告,照章向中央财政上缴结存利润,总和逾越1万亿元,结存利润主要来自2020-2021年的外汇储备目的收益,主要用于留抵退税和加多对地点挪动支付。但总体来看,利润上缴收入占比拟小,且每年数字波动较大。

四是政府债券刊行收入。财政预算赤字、政府性基金收入支拨缺口时时通过刊行政府债券来弥补,具体包括国债和地点政府债。政府债刊行的月度规定不显著,从往年来看二、三季度刊行鸿疏导常较高。

(二)财政支拨

由于财政技俩进程时时按季度永诀,使得季末成为其要津支付节点。加之部分财政支拨按季计帐,以及为得志财政预算实际率的捕快,财政支拨呈现显著的“季末月为支拨大月,12月支拨鸿沟最大”季节性特征。

财政资金流动月内规定性

一般每月15日为缴税陈述限定日,遇节沐日相应推迟。企业出于减少资金占用和幸免滞纳金的沟通,时时遴荐在限定日前1-2天完成缴税操作,酿成鸠合走款岑岭。缴税后税金从企业账户划出,片时插足银行的“待结算财政款项”科目,再划缴到国库,表面上应在缴款当日或次日完成,但内容操作中,因不同银行的计帐服从互异、跨行转账历程复杂度以及国库系统对账技能,资金皆备脱离银行体系可能需要2-3个责任日。

月中缴税将银行间流动性收回至国库,对资金面起到料理作用。但央行时时会同期进行流动性投放,对冲缴税身分影响,加之金融机构提前通过拆借7禀赋金遮掩税期需求,开释部分税期压力,内容不雅察中税期扰动技能时时为缴税限定日及后两个责任日。值得贯注的是,近几年跟着税收收入增速放缓,加之银行间质押式回购成交量显著加多,税收身分对银行间资金利率的影响有所缩小。

咫尺财政支拨公开数据仅有月度频率,但通过料到不错判断财政支拨大多鸠合在月末。一是早年央行在公开市集业务交游公告中,会说起“月末财政支拨力度较大”。二是从财政入款和央行投放资金的变化干系料到,当财政入款加多时,意味着财政从银行间市集抽取现款流,为对冲其影响,央行应当加大资金投放力度,反之也是,即财政入款加多值与央行净投放资金的成见应当相通。

受监管身分影响,月末银行时时减少资金融出力度,资金面相对较紧,因而月末财政投放的服从主要体咫尺次月初,月初资金利率时时下行。但在财政投放大月,多数财政资金供给缓解资金跨月压力,资金利率会出咫尺月末提前下行的情况。

综上,财政入款对资金面主若是节拍层面的影响,时时呈现季初月财政净回笼资金、季末月净投放资金的规定。具体到月内,月中缴税身分占主导地位,固然近些年税收相对日均资金逆回购成交占比下落,但多数税收走款仍然对资金面有一定压力。月末时时为财政投放岑岭期,但受资金跨月影响,其宽松服从时时在次月初体现,但在部分财政支拨大月月末资金也会因为大额财政支拨而转松。

(作家系中国建立银行金融市集部业务副司理,本文仅代表作家本东说念主不雅点,不代表本刊态度。)